СОЦПРОФ информирует. Компенсации удалённым работникам сверх лимита с 1 января облагаются НДФЛ и взносами.

С 1 января 2024 года в силу вступили поправки в НК, которыми определяется лимит необлагаемых компенсаций. Компенсация за использование удалённым работником личного имущества для работы освобождена от НДФЛ и взносов только в пределах 35 рублей в день.

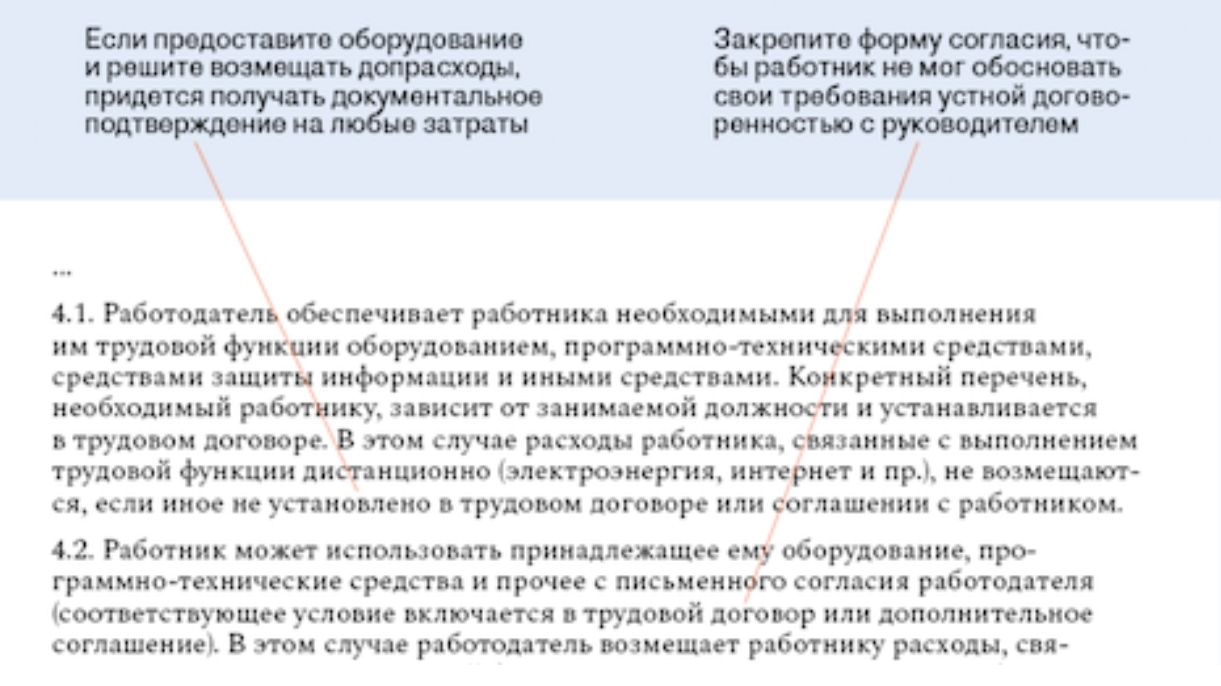

За использование личного оборудования в работе сотрудникам положена компенсация. Работодатель должен возмещать расходы сотруднику, которые он понёс в связи с использованием своего имущества (статья 312.6 ТК). Если раньше эти суммы не облагались НДФЛ и взносами, то с нового года платить НДФЛ и взносы не надо только в пределах 35 рублей в день «либо в сумме документально подтверждённых расходов работника».

Размер компенсации следует установить в локальном акте, коллективном или трудовом договоре, допсоглашении к трудовому договору. Работодатели также вправе учитывать компенсации в расходах по налогу на прибыль. Затраты можно списать двумя способами: либо в сумме документально подтверждённых расходов удалённого работника, либо не более 35 руб. за каждый день выполнения дистанционной работы (подпункт 11.1 пункта 1 статьи 264 НК).